自動車の相続

故人名義の自動車は財産扱いですから、名義変更しなければ廃車も売却もできません。

査定額100万円以下なら遺産分割協議成立申立書を作成し、各地の陸運局で名義変更しますが、軽自動車は軽自動車検査協会での手続きとなり、車両査定は各県にあるJAAI(日本自動車査定協会)で行い、費用は軽自動車で5,500円くらい、普通自動車は10,000円くらいです。

査定額100万円以上の自動車は遺産分割協議書(法定相続人全員の戸籍謄本・実印と署名・印鑑証明が必要)ですが、遺産分割協議成立申立書は車を相続する人だけの(戸籍謄本・実印と署名・印鑑証明)で手続きできます。

携帯・固定電話

固定電話は「② 故人の預貯金(通帳)管理」で触れましたので割愛します。

スマホ(携帯電話)は2年縛りが無くなり簡単になりましたが、ドコモ・au・ソフトバンク・楽天などキャリア毎に手続きに必要な書類が違いますので、所有者死亡による解約又は名義変更の旨を伝え、必要な書類等を確認した上で予約したキャリア等に向かいます。

またキャリアにより締め日が違うケースもあるので連絡した時に確認しておきましょう。

⑦ 相続税について

非課税枠については② 故人の預貯金(通帳)管理の項で書いた基礎控除額3,000万円+法定相続人数×600万円の合計ですから、例えば配偶者と子供2人なら法定相続人は3人×600万円=1,800万円に基礎控除枠3,000万円を加算した4,800万円が非課税の総額となります。

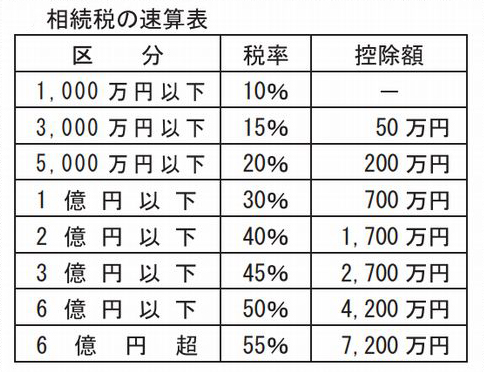

仮に上記条件で遺産総額7,000万円なら、非課税額4,800万円を差し引いた課税額2,200万円を法定分配率で試算すると配偶者1/2(1,100万円)子Aが1/4(550万円)子Bが1/4(550万円)となり、国税庁ホームぺージに記載されてる相続税率に照らすと下記の計算となります。

国税庁ホームぺージ掲載表(左図)

課税計算は遺産総額7,000万円-4,800万円=2,200万円が課税額となり各自の書式は下記です。

例1(配偶者50%、子供A25%、子供B25%)

配偶者1,100万円×15%-50万円=1,150,000円

子供A 550万円×10% -0円 = 550,000円

子供B 550万円×10% -0円 = 550,000円

相続税合計額2,250,000円

本ケース相続税の総額は2,250,000円です。

例2(全額配偶者への相続の場合)

配偶者2,200万円×15%-50万円=2,800,000円

相続税額=280万円

例3(配偶者54.5%子供、子供1人45.5%)

配偶者1,199万円×15%-50万円=1,298,500円

子供A 1,001万円×15%-50万円=1,001,500円

子供B 0円では相続税額=230万円

本ケースは「例1」法定分配率がお得

相続額で異なる税率と控除額があるので分配率によって支払う税額が異なるので、節税できる分配率を試算した上で遺言書に明記、遺言書がなければ法定分配率で計算します

コメント